En este excelente articulo del blog calculodehipoteca.net podemos ver el concepto de hipoteca sin suelo. Una hipoteca sin suelo es la no tiene cláusula que impida bajar el tipo de interes por debajo del euribor+el diferencial.

Hipoteca sin suelo

Asi que cuidadito con la clausula suelo.

14 diciembre 2009

18 septiembre 2008

El euribor no baja del 5% este año ni por asomo

Pues eso es lo que hay el euribor no bajará del 5%. Y la cosa parece que va a ir a peor para nuestras hipotecas. Asi que nos tendremos que abrochar bien fuerte el cinturon.

06 febrero 2008

El euribor baja en enero hasta el 4,498%

El mes de enero se cierra con el euribor en el 4,498%. Osea, una bajada del

euribor de -0,295 puntos respecto a diciembre. Respecto a enero de hace un

año, experimenta una subida de 0,434 puntos, lo que se reflejará en una

subida de las hipotecas.

euribor de -0,295 puntos respecto a diciembre. Respecto a enero de hace un

año, experimenta una subida de 0,434 puntos, lo que se reflejará en una

subida de las hipotecas.

Más información en http://www.hipotecasyeuribor.com

16 enero 2008

Previsión euribor

Han sacado diferentes previsiones para el euribor del 2008, la ultima previsión la tenéis en este enlace.

30 octubre 2007

Valor del euribor en octubre: 4,6 %

El valor del euribor por fin empieza a frenarse despues de enesimas subidas. Y es que en Octubre baja 1 decima respecto al mes anterior de Septiembre en el que cerro a 4,725%. ¿Sera este mes el punto de inflexion en la subida del euribor? Ya veremos como termina el euribor en este año en el que algunos estimaban que fuera en el 5%. Para mas datos visitar la web: Euribor

17 mayo 2007

08 noviembre 2006

Solbes admite que hay riesgos ‘teóricos’ de caída de los precios de la vivienda

Admitió que hay un riesgo teórico de una bajada de precios, aunque también precisó que lo ve improbable. Frases que dijo: ”¿Se puede producir una situación de crisis? No lo creemos" “evidentemente, hay un riesgo potencial”

Recordó que, a pesar de la subida de los tipos de interés, la tasa de morosidad de los créditos hipotecarios en España sigue muy baja, tal y como reconoció ayer la propia Comisión.

Hizo hincapié también en que sólo 3 de cada 10 hipotecas se han visto afectadas por el endurecimiento de las condiciones monetarias, pues el resto fueron suscritas antes de 2002, cuando los tipos de interés eran más altos que ahora.

07 noviembre 2006

Los bancos endurecen los criterios de las hipotecas

Se endurecen los criterios para la aprobación de las hipotecas. Es contradictorio ver como los bancos se han enzarzado en una dura competencia por ver quien ofrece el interés más bajo, mientras los criterios para que concedan el préstamo se hacen más duros.

¿A que se debe este endurecimiento? Parece ser que es síntoma de que viene una mala racha

para los bancos en conseguir clientes y que estos sean buenos clientes. Solo hay que ver la guerra de competencia por bajar los intereses para atraer clientes, recordemos a Ing Direct sacó su hipoteca al Euribor + 0,33% y recientemente Uno-e comercializó su hipoteca al Euribor + 0, 29 %

06 noviembre 2006

Se prepara una Ley para proteger de la hipoteca inversa

El Gobierno está elaborando una ley para proteger a los jubilados en las hipotecas inversas. La hipoteca inversa ofrece una renta vitalicia a los mayores de 70 años que tengan una vivienda en propiedad libre de cargas.

El Gobierno está elaborando una ley para proteger a los jubilados en las hipotecas inversas. La hipoteca inversa ofrece una renta vitalicia a los mayores de 70 años que tengan una vivienda en propiedad libre de cargas. Ósea, se trata de empeñar la casa y el banco les va dando una cuota mensual que puede oscilar desde 150 a 1500 euros. El banco para ofrecer este producto, además de tasar el precio de la vivienda, calcula los años de vida que le quedan al propietario de la vivienda.

En Inglaterra este tipo de hipotecas se ha ido ofreciendo desde hace décadas, en algunos casos los propietarios vivieron más de lo calculado inicialmente por el banco, por lo que se dieron algunos problemas de desahucio.

03 noviembre 2006

Proceso de cálculo del Euribor

El cálculo y publicación del valor del Euribor se realiza todos los días laborables por la agencia Reuters, de acuerdo al siguiente proceso:

1. Diariamente se solicita a cada banco de referencia que envíe sus tipos de interés actuales no más tarde de las 10:45 a.m. Para ello, Reuters genera en su sistema una página privada que solamente puede visitar el banco y el personal encargado de realizar el cálculo. De 10:45 a.m. a 11:00 a.m. (CET) los bancos tienen oportunidad de corregir sus contribuciones si fuese necesario.

2. A las 11:00 a.m. (CET), Reuters realiza el cálculo del nuevo valor del Euribor, para lo cuál elimina el 15% más alto y el 15% más bajo de los tipos de interés recolectados y realiza la media aritmética del resto de valores. El resultado se redondea al número de 3 decimales más próximo al valor del promedio.

3. Tras el cálculo, Reuters publica instantáneamente el tipo de referencia Euribor en las páginas 248-249 de su sistema Telerate, que están disponibles para todos sus subscriptores y agencias de información. Al mismo tiempo se publican los tipos de interés empleados en el cálculo, con el fin de conservar la transparencia del proceso.

El histórico de datos del Euribor puede conseguirse en las páginas 47860-47866 (EURIBORRECAP01/EURIBORRECAP08) del sistema Reuters por un periodo de un mes, o consultarse en la página del euribor

1. Diariamente se solicita a cada banco de referencia que envíe sus tipos de interés actuales no más tarde de las 10:45 a.m. Para ello, Reuters genera en su sistema una página privada que solamente puede visitar el banco y el personal encargado de realizar el cálculo. De 10:45 a.m. a 11:00 a.m. (CET) los bancos tienen oportunidad de corregir sus contribuciones si fuese necesario.

2. A las 11:00 a.m. (CET), Reuters realiza el cálculo del nuevo valor del Euribor, para lo cuál elimina el 15% más alto y el 15% más bajo de los tipos de interés recolectados y realiza la media aritmética del resto de valores. El resultado se redondea al número de 3 decimales más próximo al valor del promedio.

3. Tras el cálculo, Reuters publica instantáneamente el tipo de referencia Euribor en las páginas 248-249 de su sistema Telerate, que están disponibles para todos sus subscriptores y agencias de información. Al mismo tiempo se publican los tipos de interés empleados en el cálculo, con el fin de conservar la transparencia del proceso.

El histórico de datos del Euribor puede conseguirse en las páginas 47860-47866 (EURIBORRECAP01/EURIBORRECAP08) del sistema Reuters por un periodo de un mes, o consultarse en la página del euribor

¿Que es el euribor?

Euribor es un acrónimo de "Europe Interbank Offered Rate", o sea, tipo europeo de oferta interbancaria. Es el tipo de interés aplicado a las operaciones entre bancos de Europa; esto significa que es el porcentaje que paga como tasa un banco cuando otro le deja dinero. Este índice se calcula partiendo de los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos.

Realmente el Euribor no es un solo tipo, sino un conjunto de ellos. Las entidades financieras usan diferentes tipos de interés según el plazo al que se prestan dinero. Por tanto se puede hablar de euribor a una semana, a un mes o a un año. El euribor a un año es el que se usa normalmente como referencia para las hipotecas.

Su valor se actualiza diariamente y en España se anuncia públicamente en el BOE. Es un índice muy importante del mercado financiero, ya que afecta, entre otras cosas, a los préstamos bancarios (como las hipotecas).

El Euribor solamente se aplica en los bancos de los Estados miembros de la Unión Europea que forman parte de la Eurozona. Los tipos de referencia locales, como por ejemplo el Pibor de París o el Fibor de Frankfurt, se juntaron al Euribor el 1 de enero de 1999. En el caso de España, el Euribor sustituyó al Mibor a raíz del traspaso de competencias del Banco de España al Banco Central Europeo.

El valor máximo que ha tomado el Euribor desde su creación ha sido de 5,341%, valor que tomó en Agosto de 2000. El valor del Euribor sufrió un importante descenso a lo largo del año 2002, tomando valores bajos durante los tres años siguientes (en comparación con años anteriores). En el último trimestre de 2005, su valor comenzó una escalada constante que a lo largo de 2006 le devolvió a valores similares a los tomados antes de dicha bajada.

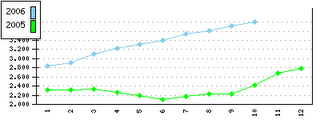

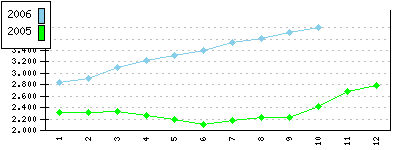

Euribor 2006: Evolucion del euribor en el 2006

Valores del euribor en el 2006

Enero 2,833

Febrero 2,914

Marzo 3,105

Abril 3,221

Mayo 3,308

Junio 3,401

Julio 3,539

Agosto 3,615

Septiembre 3,715

Octubre 3,799

Enero 2,833

Febrero 2,914

Marzo 3,105

Abril 3,221

Mayo 3,308

Junio 3,401

Julio 3,539

Agosto 3,615

Septiembre 3,715

Octubre 3,799

En octubre el euribor sube hasta el 3,79%

El euribor cierra el mes de octubre con una subida respecto a septiembre y se situa en el 3,799%. Repecto al mes de octubre del año pasado experimenta una subida de 1,385 puntos.

Suscribirse a:

Entradas (Atom)