Euribor es un acrónimo de "Europe Interbank Offered Rate", o sea, tipo europeo de oferta interbancaria. Es el tipo de interés aplicado a las operaciones entre bancos de Europa; esto significa que es el porcentaje que paga como tasa un banco cuando otro le deja dinero. Este índice se calcula partiendo de los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos.

Realmente el Euribor no es un solo tipo, sino un conjunto de ellos. Las entidades financieras usan diferentes tipos de interés según el plazo al que se prestan dinero. Por tanto se puede hablar de euribor a una semana, a un mes o a un año. El euribor a un año es el que se usa normalmente como referencia para las hipotecas.

Su valor se actualiza diariamente y en España se anuncia públicamente en el BOE. Es un índice muy importante del mercado financiero, ya que afecta, entre otras cosas, a los préstamos bancarios (como las hipotecas).

El Euribor solamente se aplica en los bancos de los Estados miembros de la Unión Europea que forman parte de la Eurozona. Los tipos de referencia locales, como por ejemplo el Pibor de París o el Fibor de Frankfurt, se juntaron al Euribor el 1 de enero de 1999. En el caso de España, el Euribor sustituyó al Mibor a raíz del traspaso de competencias del Banco de España al Banco Central Europeo.

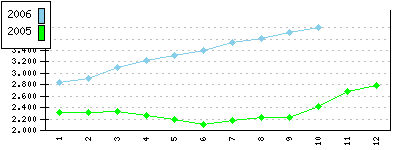

El valor máximo que ha tomado el Euribor desde su creación ha sido de 5,341%, valor que tomó en Agosto de 2000. El valor del Euribor sufrió un importante descenso a lo largo del año 2002, tomando valores bajos durante los tres años siguientes (en comparación con años anteriores). En el último trimestre de 2005, su valor comenzó una escalada constante que a lo largo de 2006 le devolvió a valores similares a los tomados antes de dicha bajada.